Eine der wichtigsten Methoden zur Zinsberechnung ist die kaufmännische Zinsformel. Diese wird unter anderem auch als deutsche Methode, 30/360 oder genauer als 30E/360 Methode bezeichnet.

Contents

Die kaufmännische Zinsformel: Entstehung

Begeben Sie sich geistig in einen Geldverleih oder eine Bank vor einigen Jahrhunderten. Noch gibt es keine automatischen Taschenrechner, geschweige denn Computer. Trotzdem mussten die anfallenden Zinsen der Kunden oder Gläubiger schnell und möglichst einfach berechnet werden. Nun ist es natürlich äußerst mühsam die Zinsen für jeden Monat taggenau zu erfassen. Die Lösung für ebenjenes Problem war die kaufmännische Zinsfomel. Man unterstellt einfach jedem Monat eine fiktive Dauer von genau 30 Tagen. Dabei ist es völlig egal ob es sich um einen Februar mit 28 Tagen oder einen August mit 31 Tagen handelt. Nach der deutschen Methode besitzen beide Monate jeweils 30 Tage. Da jeder Monat genau 30 Tage besitzt, besitzt ein Jahr folglich genau 360 Tage. Mit dieser Anpassung war es den Kaufleuten schon damals möglich anfallende Zinsen ohne viel Aufwand zu berechnen.

Obwohl wir schon längst im Zeitalter der Computer angekommen sind, wird die kaufmännische Zinsformel noch immer angewandt. So werden etwa Sparkonten, Festgeldkonten, Ratenkredite oder auch Darlehen nach diesem Verfahren be- beziehungsweise verzinst. Grund genug um sich die Berechnung dieser Methode im Detail anzusehen.

Die kaufmännische Zinsformel: Zinstage

Wie oben bereits beschrieben ist die Grundlage der 30/360 Methode eine Anpassung der Tagesanzahl. Ein Monat besitzt immer genau 30 Zinstage. Ein Jahr wird genau zu 360 Zinstagen gerechnet. Fällt ein Zinstermin also auf den 31. Tag eines Monats, dann wird dieser einfach auf den 30. des Monates gelegt. Der jeweilige Einzahlungtsag wird ebenfalls nicht verzinst. Der Auszahlungstag wird hingegen voll verzinst.

Um die Zinsen innerhalb der 30/360 Methode zu berechnen muss man zuerst den jeweiligen Zinszeitraum bestimmen. Nehmen wir an ein Kunde zahlt am 16.01.2018 Geld auf ein Sparkonto ein. Am 27.04.2018 möchte er das Geld wieder abheben. Nun stellt sich für die Zinsberechnung nicht nur die Frage nach dem eingezahlten Kapital und dem gezahlten Zins, sondern eben auch nach der Dauer der Verzinsung.

Sehen wir uns also die Zinstage Monat für Monat an:

Januar: Der Betrag wird am 16. Januar eingezahlt. Somit werden 16 Tage des Januars nicht verzinst. Es ergeben sich also folgende Zinstage im Januar: 30 – 16 = 14 Tage

Februar und März: Beide Monate besitzen jeweils 30 Zinstage. Es ergeben sich daher folgende Zinstage für beide Monate: 2 x 30 = 60 Tage

April: Der Betrag wird am 27. April ausgezahlt. Der 27. April wird standesgemäß noch voll verzinst. Somit ergeben sich 27 Zinstage im April.

Nun addiert man alle Zinstage zusammen, um zusehen wie viele Tage das eingezahlte Kapital nun tatsächlich verzinst wird. In diesem Fall sind es 101 Tage (14 + 60 + 27).

Die kaufmännische Zinsformel: Zinsen

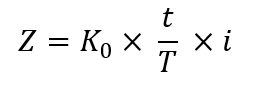

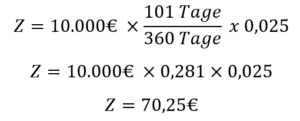

Nehmen wir an der Kunde hat 10.000 Euro eingezahlt. Die Bank bietet auf Ihrem Sparkonto ein Verzinsung von 2,5 % pro Jahr an. Nun können wir mit diesen Angaben und den zuvor berechneten Zinstagen ganz einfach die fällige Zinslast der Bank berechnen. Die allgemeine Zinsformel lautet:

Z = Zinsen | K0= eingezahltes Kapital | t = Zinstage | T = Tage pro Jahr | i = Zins

Der Kunde erhält also insgesamt 70,25€ an Zinsen.

Betrachten wir noch einen Fall der kaufmännischen Methode. Nehmen wir an Sie zahlen am 27. Februar Geld auf Ihr Sparkonto ein. Sie wollen bereits am 01. März Ihr Geld wieder abheben. Wie viele Tage wird Ihr Geld verzinst.

Februar: Der Februar besitzt 30 Zinstage. 27 Tage werden nicht verzinst. Daraus ergeben sich im Februar folgende Zinstage: 30 – 27 = 3 Zinstage

März: Das Geld wird am ersten Tag des Monats wieder ausgezahlt. Trotzdem wird dieser Tag noch verzinst = 1 Zinstag

Somit ergeben sich insgesamt 4 Tage, an denen das eingezahlte Kapital verzinst wird. Würde tatsächlich taggenau verzinst werden, würden hingegen nur 2 Tage verzinst werden.

Die kaufmänniche Zinsformel: Zusammenfassung

Die kaufmännische Zinsformel diente als Vereinfachung für die Zinsberechnung. Noch heute wird diese für verschiedene Produkte, wie etwa dem Sparkonto, verwendet. Durch die fiktive Annahme von 30 Zinstagen pro Monat und 360 Tagen pro Kalenderjahr ist die deutsche kaufmännische Zinsmethode ungenauer als etwa die Effektivzinsmethode.

Lernen Sie außerdem in unserer großen Zinsmethoden Übersicht mehr über die verschiedenen Methoden kennen.